امیر ساجدیان و دانا حسنی

موقعیت بایرن مونیخ در صدر فوتبال آلمان بیشتر از هر زمان دیگری در زمین و خارج از زمین مستحکم است؛ شاهد این ادعا هشت قهرمانی پیاپی در لیگ و موفقیت در جام حذفی است. بایرن موفق به کسب سود 52.5 میلیون یورویی قبل از کسرمالیات درفصل 19-2018 شد که از نکات درخشان کارنامه مالی این باشگاه است. با این حال ارزش برند باشگاه با سقوط 21 درصدی به 1،056 میلیون رسید؛ سقوطی که عمده دلیل آن عملکرد ضعیف در لیگ قهرمانان اروپا در فصول قبلی است. بایرن مونیخ تقریبا تمام تعهدات ایجاد شده بابت کمپ تمرینی جدید را پرداخته و آکادمی باشگاه نیز به زودی دارای هویت مستقل خواهد شد.

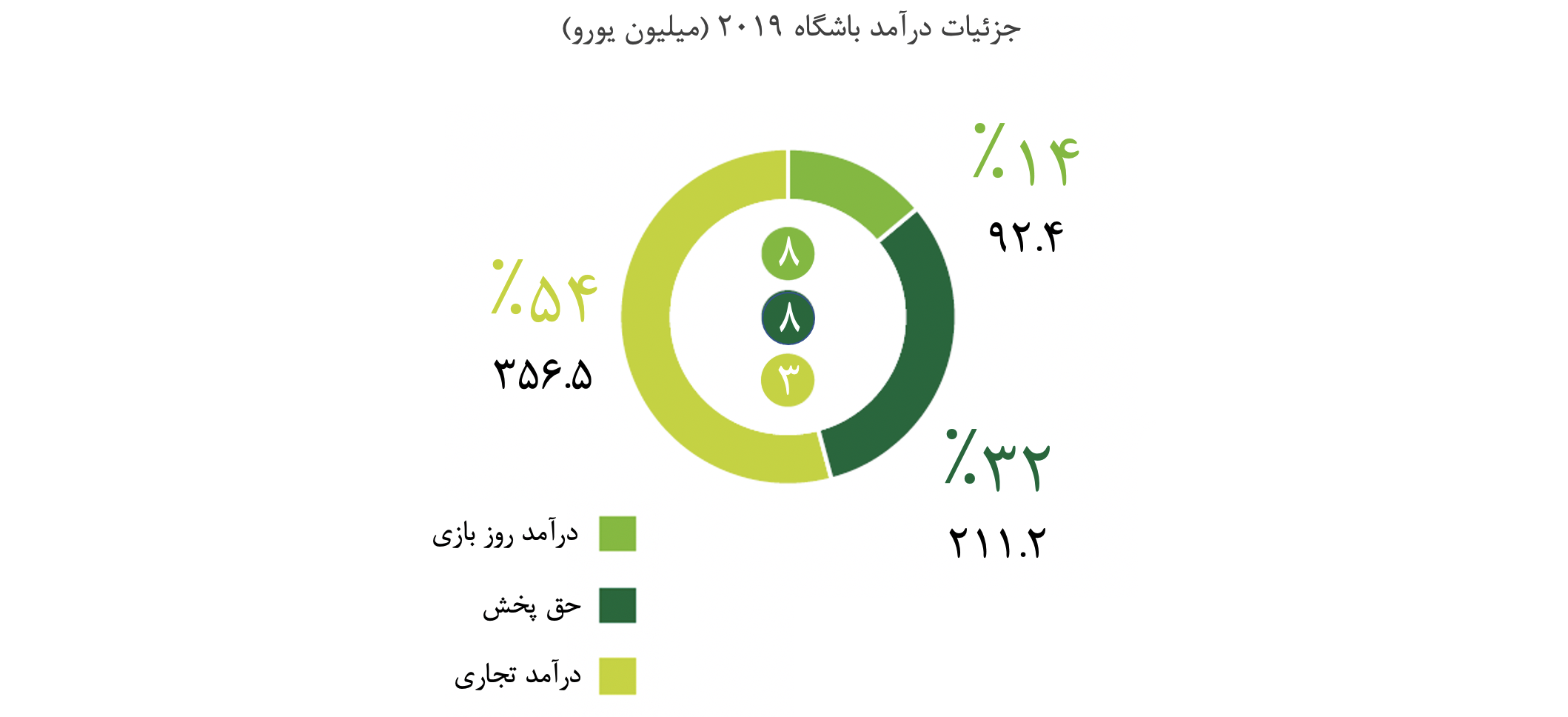

بایرن مکان چهارم خود در جدول پردرآمدترین باشگاهها را برای چهارمین سال پیاپی حفظ کرده است. این باشگاه رشد درآمدی 5 درصدی (30.9 میلیون یورو) را به لطف افزایش 20 درصدی (34.5 میلیون یورو) حق پخش دریافتی از یوفا و لیگ داخلی، برای فصل 19-2018 شاهد بوده است. همچنین درآمدهای تجاری باشگاه در فصل مشابه رشد 2 درصدی (7.8 میلیون یورو) داشته که با کاهش 11 درصدی (11.4 میلیون یورویی) درآمدهای روز بازی خنثی شده است. دریافتی باشگاه بابت حق پخش از یوفا با وجود عملکرد ضعیف در فصل 19-2018 و حذف در مرحله یک هشتم افزایش داشته است.

با وجود فاصله 51.4 میلیون یورویی درآمدی بایرن با رتبه سوم لیگ جدول پردرآمدترین باشگاهها در فصل 19-2018، منچستر یونایتد، با توجه به نبود یونایتد در لیگ قهرمانان 20-2019 و درخشش خیرهکننده در این فصل، بایرن میتواند شاهد حضور خود در بین سه باشگاه برتر این جدول در آینده باشد؛ درخششی که میتواند تضمینی برای ادامه رشد درآمدهای تجاری باشگاه از مجرای همکاریهای بلندمدت با حامیان مالی و بهرهبرداری مالی بیشتر از تعدد طرفداران بینالمللی باشگاه باشد.

در خصوص درصد نفوذ در بین طرفداران، مجموع کسانی که در پلتفرمهای اجتماعی باشگاه را دنبال میکنند در فصل ۲۰-۲۰۱۹ با رشدی 6.2 درصدی نسبت به سال گذشته به رقم 77.4 میلیون رسید. این در حالی است که میزان تعهد دنبالکنندگان، 51 میلیون در فصل بوده است.

ساختار مدیریتی بایرن مونیخ

بوندسلیگا پیچیدهترین ساختار مدیریتی را در بین تمام لیگهای معتبر اروپا و جهان دارد. بوندسلیگا تنها لیگ بزرگ اروپایی است که اعضایش در مجموع سوددهی دارند. همچنین این لیگ بالاترین میانگین تماشاچی به ازای هر بازی را در میان تمام لیگهای معتبر در اختیار دارد. بایرن نماد و گل سرسبد فوتبال آلمان است؛ اما برای درک بهتر شاکله الگوی باشگاهداری در این کشور، بهتر است پیش از هر چیز مروری اجمالی بر انواع ساختارهای مجاز و رایج در آن داشته باشیم.

اتحادیه فوتبال آلمان قوانین معینی در رابطه با ساختار باشگاههای فوتبال این کشور دارد که از سال 1998 برقرار بوده و جز در مواردی نادر، در ساختار باشگاههای این کشور به وضوح قابل مشاهده است. شاید مهمترین و شناختهشدهترین مورد در میان این اصول، قانون 1+50 باشد که بر اساس آن حداقل 51 درصد از مالکیت باشگاههای آلمانی باید در اختیار هواداران باشد. بر اساس این قوانین 4 ساختار اصلی باشگاهداری در فوتبال آلمان قابل تفکیک است:

1- ساختار سنتی (Eingetrager Verein یا e. V.):

تا دهه 90 باشگاههای آلمانی تحت این ساختار شکل میگرفتند. e. V. ها شخصیت حقوقی و اعضای آنها مسئولیت قانونی محدود دارند. یک e. V. باید حداقل هفت عضو، یک هیئت مدیره و یک پروانه قانونی داشته باشد. این ساختار جنبه غیررسمیتری دارد، چرا که بر اساس موازین قانونی هیچ الزام اولیه سرمایهای و حسابداری ندارد و تنها مورد الزامی در رابطه با ساختار آن نیز وجود یک هیئت مدیره است. بر اساس قوانین آلمان یک e. V. میتواند مالکیت بنگاههای ملی و تجاری انتفاعی را در اختیار داشته باشد. یک مزیت دیگر این ساختار نیز حضور پررنگ طرفداران باشگاه (به عنوان اعضای e. V.) در فرایندهای تصمیمگیری در باشگاه است. با این حال باشگاههای آلمانی به دلایل گوناگون به مرور از این ساختار فاصله گرفتند. شاید مهمترین مورد در میان این دلایل این بوده است که در این نوع ساختار، به دلیل حضور به شدت تأثیرگذار هواداران، یک مدیریت و بدنه ناظر مرکزی کارا تشکیل نمیشود و تصمیمگیریها در باشگاه با کوچکترین خواسته یا اعتراض هواداران نیز مختل میشود. به عبارت دیگر، به دلیل فقدان یک مدیریت مرکزی قوی در این ساختار، برنامهریزی بلندمدت، عقلانی و به دور از خواستههای روزمره و کوتاهمدت هواداران امری غیرممکن است.

2- ساختار AG (Aktiengesellschaft):

این ساختار معادل یک شرکت عمومی محدود یا همان ساختار رایج در میان شرکتهای آمریکایی است. در AGها شاهد یک ساختار هیئتی دوگانه هستیم. اعضای هیئت ناظر (Aufsichtsrat) در جلسه عمومی سهامداران برگزیده میشوند و مسئولیت تعیین اعضای هیئت اجرایی (Vorstand) و ارائه مشاوره و نظارت بر کار این هیئت نیز بر عهده آن است. عضویت یک عضو هیئت ناظر در هیئت اجرایی ممنوع است تا تضاد منافع به وجود نیاید. طول مدت مجاز عضویت اعضا در هیئت ناظر نیز بر اساس قوانین آلمان 5 سال است تا از حق قانونی سهامداران برای تغییر بدنه مدیریتی باشگاه در صورت صلاحدیدشان حفظ شود. مسئولیت انجام امور اجرایی و مدیریت AG بر عهده هیئت اجرایی است و محدودیتی برای تعداد اعضای آن وجود ندارد، اما مدت ایفای نقش متوالی اعضا نهایتا 5 سال است و برای حضور در مقام خود به مدت بیش از 5 سال باید دوباره به آن مقام منصوب شوند. در هیئت اجرایی مسئولیتهای قانونی امور بر به طور مشترک بر عهده همه اعضا است و از این رو، تصمیمات بر اساس موافقیت همگانی اعضا اتحاذ میشود. با این وجود، تقسیم وظایف اجرایی در این هیئت امری داخلی است و بر اساس ترکیب اعضا و رویکرد هر باشگاه در قالب ساختار AG تعیین میشود.

3- ساختار GmbH (Gesellschaft mit beschrnäkter Haftung):

این ساختار معادل مفهوم آمریکایی شرکت مسئولیت محدود است. این ساختار انعطافپذیری بیشتری دارد و به همین دلیل برای باشگاههای کوچکتر مناسبتر است. بسیاری از خصوصیات ساختار AG در GmbHها هم دیده میشود، اما وجود یک هیئت ناظر در این ساختار الزامی نیست. در این ساختار سهامدارانی که 10 درصد از سهام باشگاه را در اختیار داشته باشند میتوانند برگزاری فوری مجمع عمومی را درخواست کنند و به این ترتیب حقوق قانونی سرمایهگذاران اقلیت نیز حفظ میشود. انعطافپذیری ساختاری این مدل بالا است و مسئولیت قانونی سهامداران نیز محدود به میزان سرمایهگذاری اولیه خودشان است و از آن فراتر نمیرود. همچنین در این ساختار سهامداران اجازه دارند سهام خود را بفروشند یا برای وارثان خود باقی بگذارند. در طرف مقابل اما در این ساختار سهامداران ملزم هستند تا نیازهای سرمایهای باشگاه را تضمین و تأمین کنند. باشگاههای فوتبال عموما به لحاظ مالی پرنوسان هستند و سوددهی چندانی نیز ندارند، بنابراین مکررا این شرایط پیش میآید که سهامداران به لحاظ قانونی مجبور به پرداخت نیازهای مالی باشگاه شوند. البته که احتمالا هواداران یک باشگاه در هر حالتی نیازهای مالی باشگاه محبوب خود را نادیده نمیگیرند، اما در این ساختار این موضوع همراه با مسئولیتی قانونی است و از این جنبه شاید نکتهای منفی باشد. بارزترین مثالهای این نوع ساختار، ولفسبورگ و لورکوزن هستند که به دو شرکت صنعتی بزرگ بایر و فولکسواگن تعلق دارند. ساختار GmbH در اصل برای شرکتهای کوچک و کارآفرینانه طراحی شده است؛ به همین دلیل به ندرت در میان باشگاههای فوتبال آلمان مورد استفاده قرار میگیرد. اگر باشگاهی آن قدر بزرگ و دارای منابع مالی مکفی باشد که بتواند به ساختار GmbH فکر کند، آن وقت پیچیدگیها نه چندان بیشتر ساختار AG معضل بزرگی برای آن نخواهد بود و احتمالا سراغ این ساختار میرود. اگر هم باشگاهی آن قدر بزرگ نباشد که بتواند ساختار AG را برگزیند، احتمالا e. V. عاقلانهترین گزینهاش خواهد بود.

4- ساختار KGaA (Kommanditgesellschaft auf Aktien):

این ساختار در حقیقت نوعی شراکت است که در آن یک شریک اصلی در کنار شرکای محدود قرار میگیرد. سرمایهگذاران میتوانند با خرید سهمهای باشگاه که در بورس معامله میشود، تبدیل به یک شریک محدود شوند. در این ساختار نیز مشابه AG یک هیئت ناظر و سهامداران وجود دارند اما خبری از یک هیئت اجرایی نیست. مدیریت باشگاه در این مدل بر دوش شریک اصلی قرار دارد که شخصا بابت تصمیمات و اعمال شرکت مسئولیت قانونی نامحدود میپذیرد. بنابراین هیئت ناظر هیچ گونه اختیاری برای نصب پستهای مدیریتی و اجرایی باشگاه ندارد، اما وظایف نظارتی خود را حفظ میکند. همچنین در این ساختار شریک اصلی حق وتو کردن تصمیمات شرکای محدود را در بسیاری از موارد دارد. به طور کلی این ساختار برای باشگاههایی مناسب است که بخواهند ضمن حفظ حد زیادی از کنترل داخلی، جذب سرمایه نیز داشته باشند. قابل ذکر است که یک AG یا GmbH نیز میتواند نقش شریک اصلی را در KGaAها ایفا کند و چنین کاری به دلیل مسئولیتهای قانونی نامحدود و سنگین شریک اصلی رایج است. بهترین مثال این ساختار بروسیا دورتموند است. البته میزان استقلال و قدرت مدیران در این ساختار میتواند در صورت سوء مدیریت به شدت خطرناک باشد؛ برای مثال میتوان به قرار گرفتن دورتموند در آستانه ورشکستگی در اوایل قرن جدید اشاره کرد.

بایرن یک AG است. بر اساس قوانین بوندسلیگا، یک باشگاه با ساختار AG نمیتواند کاملا تحت تملک سهامداران حقیقی باشد. بنابراین بایرن بالغ بر 130،000 عضو دارد که سالانه 50 یورو میپردازند تا بخشی از e. V. بایرنمونیخ باشند. این اعضا یک رئیس (مقامی که اولی هوینس برای سالها در اختیار داشت) و دو نایب رئیس انتخاب میکنند. این e. V.، 75 درصد از مالکیت AG بایرن مونیخ را در اختیار دارد و به این ترتیب قانون 1+50 درصد بوندسلیگا نیز رعایت میشود. 25 درصد دیگر سهام AG نیز متعلق به سه شرکت بزرگ آدیداس، آئودی و آلیانز (هر کدام 8.33 درصد) است (آدیداس سهم خود را در سال 2002 به مبلغ 77 میلیون یورو خرید و از این پول در ساخت آلیانز آرنا استفاده شد. آئودی سهام خود را در سال 2009 با 90 میلیون یورو خرید و این مبلغ صرف بازپرداخت وام اخذ شده برای ساخت آلیانز آرنا شد. آلیانز نیز در سال 2014 سهام خود به ارزش 110 میلیون یورو را خرید و بایرن توانست با این پول تمام بدهیهای باقی مانده ناشی از دوره ساخت آلیانز آرنا را 16 سال زودتر از موعد پرداخت کند).

هیئت ناظر ساختار بایرن 9 عضو دارد؛ از جمله: هربرت هاینر (مدیرعامل سابق آدیداس)، هربرت دایس (رئیس سابق هیئت مدیره فولکسواگن)، ورنر زدلیوس (مشاور ارشد آلیانز) و … . اغلب اعضای هیئت ناظر از میان مدیران و تاجران شناختهشده در آلمان هستند و بایرن میتواند با استفاده از نام و روابط آنها فرصتهای تجاری و مالی فوقالعادهای برای خود فراهم کند. هیئت اجرایی باشگاه نیز 5 عضو دارد و ریاست آن بر عهده کارل-هاینتس رومنیگه است.

بایرن برای بیش از ربع قرن هر فصل سودده بوده است. اگه رتبهبندیهای مالی و درآمدی باشگاههای فوتبال را دنبال کنید، هر سال میتوانید نام بایرن را در رتبههای بالای این لیستها ببینید. اما بایرن تفاوتهایی اساسی با دیگر باشگاهها بزرگ اروپایی دارد. کمتر از 30 درصد کل درآمدهای سالانه بایرن از محل حق پخش تلویزیونی حاصل میشود، در حالی که برای دیگر باشگاههای بزرگ اروپا این نسبت به طور میانگین بیش از 40 درصد است. همچنین درآمدهای روز بازی بایرن (کمتر از 20 درصد از کل درآمد سالانه باشگاه) نسبت به دیگر رقبای بزرگش بسیار کمتر است. دلیل این امر در فلسفه این باشگاه و کل فوتبال آلمان نهفته است. بلیطها باید قیمتی نسبتا ارزان و عادلانه داشته باشد تا هواداران بتوانند راحتتر بازیها را از نزدیک تماشا کنند و فوتبال برای همه بماند. در طرف مقابل بالغ بر 55 درصد از درآمدهای بایرن از محل اسپانسرها و فعالیتهای تجاری باشگاه است. به لحاظ میزان درآمدهای تجاری، بایرن پس از رئال دومین تیم پردرآمد اروپا است، اما آن نسبت 55 درصدی نه در رئال و نه در هیچ تیم دیگری دیده نمیشود.

ساختار دوگانه مدیریت بایرن از سویی باعث میشود این باشگاه بتواند به خوبی از حضور مدیران و رهبران بیزینسها در میان سهامداران خود استفاده و فرصتهای کسب درآمد برای خود مهیا کند. از سوی دیگر، حضور بازیکنان سابق، به عنوان کسانی که بیشترین آشنایی را با فرهنگ باشگاه دارند و بیشک عاشق آن هستند، باعث میشود باشگاه همپای پیشرفت و رشد اقتصادی خود در زمین و به لحاظ ورزشی نیز پیشرو باشد و مسیر درستی را طی کند. ساختار باشگاههای اسپانیایی نیز به هواداران اجازه میدهد در تصمیمگیریهای کلان باشگاه مشارکت داشته باشند، اما فوتبال اسپانیا حالا در مجموع بیش از 3 میلیارد یورو بدهی دارد. ساختار باشگاههای آلمانی و بخصوص بایرن، علاوه بر این که به هواداران اجازه میدهد واقعا بخشی از باشگاه باشند، سطح مطلوبی از تخصص و دانش مدیریتی و بیزینسی را نیز در تیمها حفظ میکند. بایرن در زمینه اجتماعی نیز یک باشگاه الگو است. لیستی بلندبالا از کمکهای خیرخواهانه این تیم به دیگر باشگاههای آلمانی که درگیر مشکلات مالی بودهاند، یا فعالیتهای بشردوستانه آن در آلمان و سایر کشورها به راحتی قابل مشاهده است. بله، فوتبال پیش از هر چیز درباره رقابت ورزشی و کسب پیروزی است، اما این مسئله بهانه خوبی برای سوء مدیریت و مرگ اقتصادی باشگاههای فوتبال نیست. بنابراین بایرن الگویی بینظیر است.