امیر ساجدیان و دانا حسنی

هر ساله گزارشهای مختلفی در مورد ارزش باشگاههای فوتبال توسط مؤسسات مالی و مشاورهای تولید میشود. گزارشهایی که ارزش کلی یا ارزش برند تجاری باشگاهها را مورد بررسی قرار میدهند. در میان این گزارشها، «برند فاینانس فوتبال» با رویکردی مستقل و شفاف، بر پایه مهارت و اعتبار حرفهای، از سال ۲۰۰۸ اقدام به ارزیابی برندهای فوتبالی کرده است. ما قصد داریم در سلسله مقالاتی به بررسی اجمالی ارزش هر باشگاه بر پایه این گزارش و برخی گزارشهای مشابه بپردازیم. در شماره اول از این مجموعه (که میتوانید آن را در اینجا بخوانید) به توضیح متدولوژی و ارائه تعاریف مشترک در این قبیل گزارشات پرداختیم تا درک این مطالب برای خواننده آسانتر شود. در همان شماره به بررسی ارزش برند رئال مادرید پرداخته شد. در شماره حاضر، ارزش برند باشگاه منچستر یونایتد در سال ۲۰۱۹ را مورد بررسی و کنکاش قرار خواهیم داد.

عدم موفقیت در کسب جام معتبر در پنج سال گذشته، باعث ضربه شدید به ارزش برند باشگاه منچستر یونایتد شده است. این اولین بار از سال 2016 بود که ارزش برند باشگاه دچار افت میشد، به طوری که در طول فصل 18-2017 این ارزش با 6% کاهش به 1.4 میلیارد یورو رسید. با این سقوط ارزش برند، منچستر به جایگاه دوم و با فاصلهای 80 میلیون یورویی کمی بالاتر از بارسلونا قرار گرفته است. یونایتد با متوسط تماشاگری بالغ بر 75،000 در هر بازی در الدترافورد همچنان پرطرفدارترین تیم انگلیسی است، ورزشگاهی که بعضی طرفداران خواهان نوسازی آن هستند تا در این زمینه از تیمهای رقیب با ورزشگاه جدید و مدرن عقب نمانند.

یونایتد بر اساس استانداردهای خود از سال 2013 و با ترک سرالکس فرگوسن دچار عدم ثبات بوده است و در فصل 19-2018 نیز بار دیگر سرمربی خود را تغییر داد. یک نکته مثبت ورود یونایتد به فوتبال زنان است. اقدامی که میتواند باعث گسترش و فراگیرتر شدن نام این باشگاه شود. یونایتد همچنین نیازمند بهبود عملکرد خود نسبت به رقیب همسایه خود، سیتی، برای حضور مستمر در جام باشگاهها و تکرار افتخارات گذشته است.

در خصوص درصد نفوذ در بین طرفداران، مجموع کسانی که در پلتفرم های اجتماعی باشگاه را دنبال میکنند در سال 2019 با رشدی 9 درصدی نسبت به سال گذشته به رقم 129 میلیون رسید. این در حالی است که میزان تعهد دنبالکنندگان، 122 میلیون در سال 2019 بوده است.

منچستر یونایتد با وجود رشد 6 درصدی درآمد، برای دومین سال متوالی در مکان سوم از منظر مجموع درآمد در مقایسه با سایر باشگاههای فوتبال قرار دارد. رشدی که مرهون حضور دوباره آنها در لیگ قهرمانان اروپا و حضور در بین 8 تیم پایانی بود.

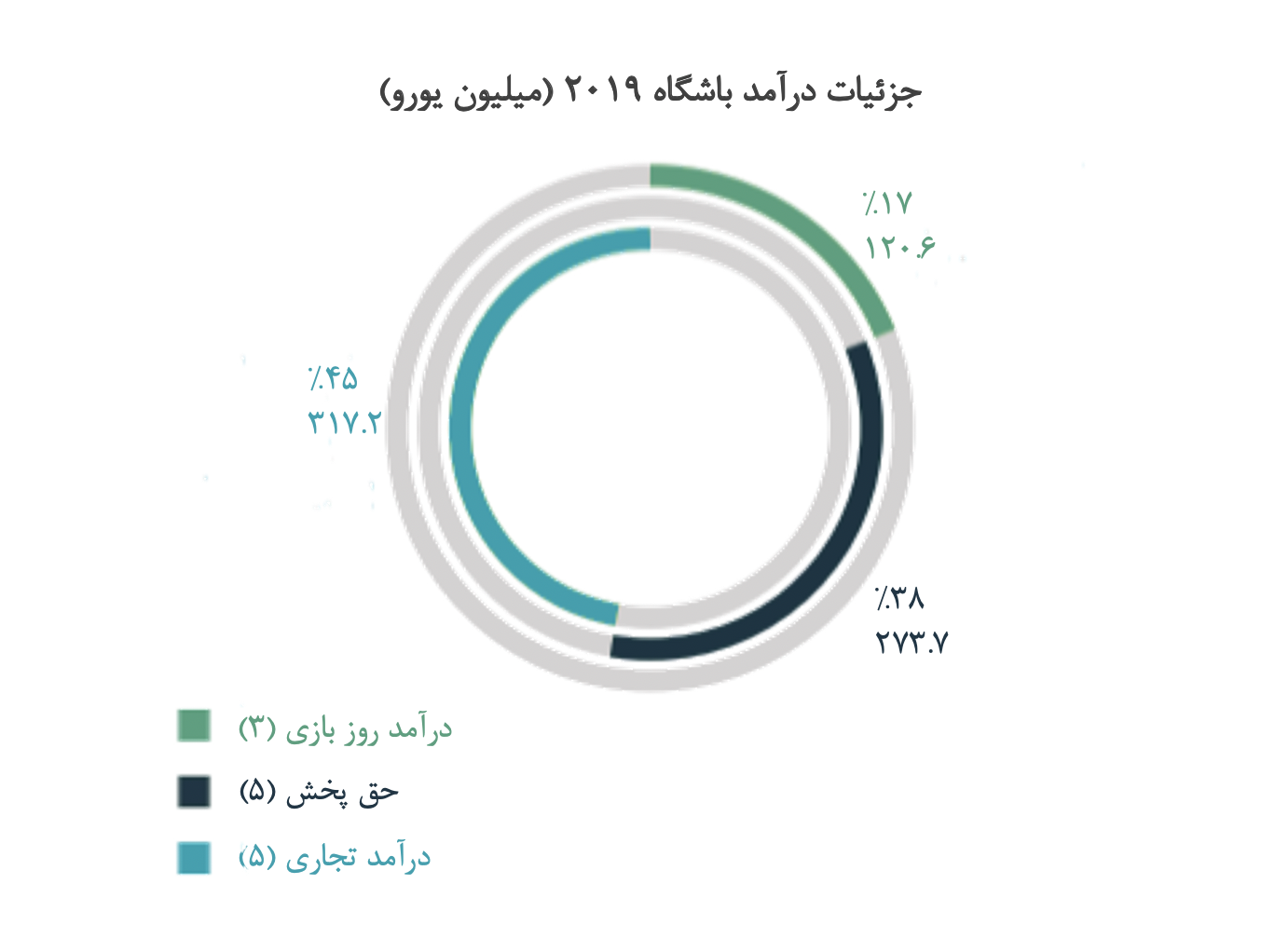

درآمد باشگاه از محل درآمد روز بازی و درآمد تجاری به واسطه حضور بالای تماشاچی و عدم نیاز به تمدید قراردادهای حامیان عمده مالی تغییرات چندانی نداشته است. ثباتی که با عملکرد ناامیدکننده باشگاه در زمین به چالش کشیده میشود. با عدم توفیق در حضور در لیگ قهرمانان 20-2019 و کاهش درآمد پیشبینی شده، رتبه باشگاه از حیث درآمد میتواند حتی توسط رقبای داخلی، لیورپول و سیتی، به چالش کشیده شود. هر چند با وجود جذابیت جهانی برند یونایتد نسبت به سایر رقبا، این امکان برای آنها وجود دارد که با ورود به بازارهای جدید، درآمدهای خود را افزایش دهند.

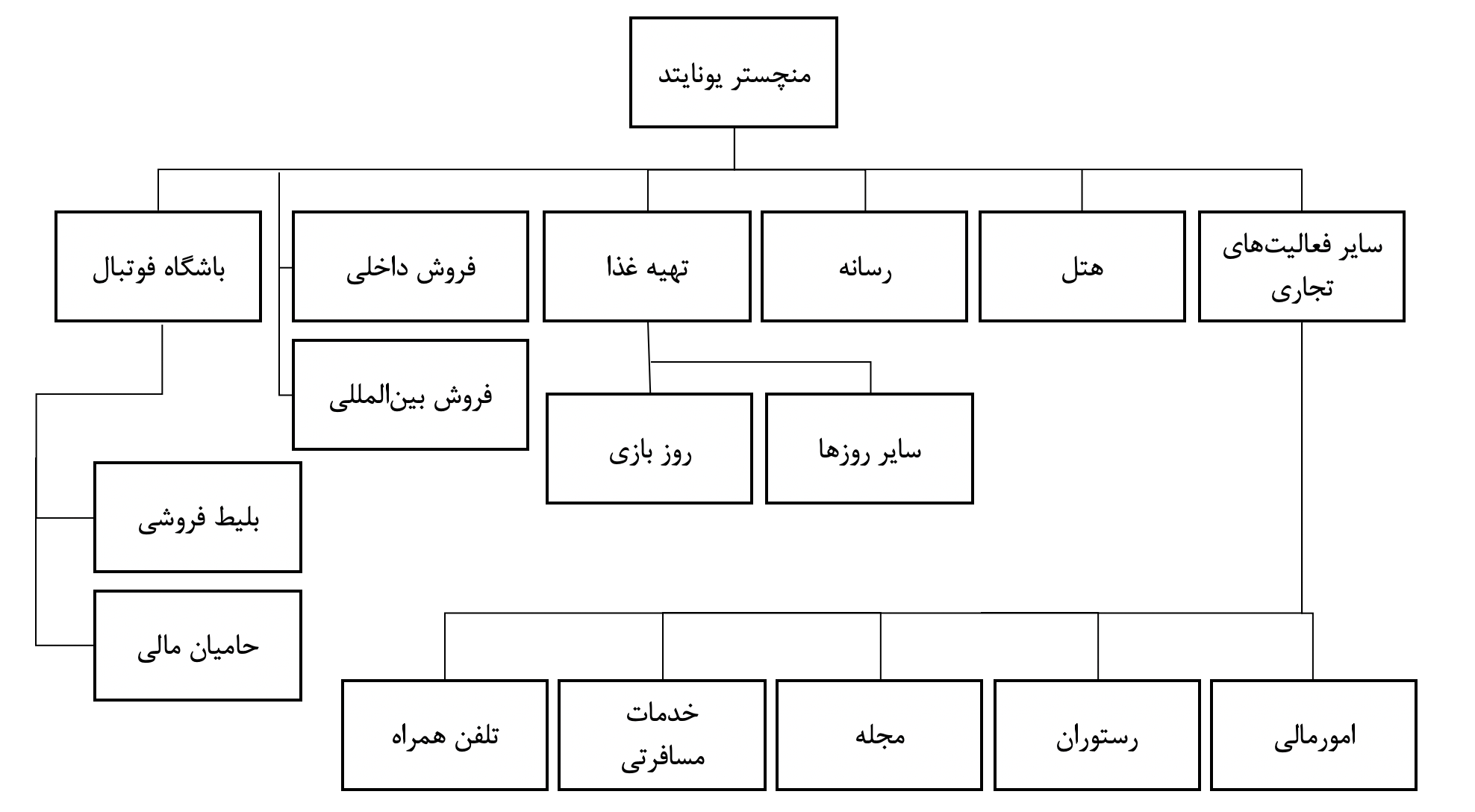

ساختار مدیریتی منچستر یونایتد

در انگلیس باشگاههای فوتبال عمدتا به عنوان شرکتهای سهامی عام (PLC) تشکیل میشوند. این شکل ساختاری امکان فروش سهم به عموم مردم و معامله سهمها در یک بازار سهام را فراهم میکند. در واقع تعریف ساختاری باشگاههای فوتبال در انگلیس، متناظر با شکل رایج بیزینسها در آمریکا است. به لحاظ قانونی باشگاههای فوتبال در انگلیس باید دارای هیئت مدیرهای با حداقل دو عضو و یک منشی باشند که به نسبت قوانین موجود برای شرکتهای PLC فعال در دیگر بیزینسها، شرایط راحتتری است. منچستر یونایتد نیز مطابق با همین شرایط ساختار یافته است.

اما مسئله قابل توجه در این جا نه شکل ساختاری تشکیل باشگاههای فوتبال در انگلیس (برخلاف تیمهای آلمانی)، بلکه نحوه اداره و کنترل شدن آنها است. دو شکل کلی و رایج اداره باشگاهها در انگلیس قابل مشاهده است. از سویی در باشگاههایی چون چلسی و منچستر سیتی مدلی از اداره رایج است که در آن یک فرد ثروتمند هزینههای باشگاه را پرداخت میکند و با باشگاه به عنوان یک بیزینس نیازمند کسب سود مالی پایدار برخورد نمیکند. در این شکل از اداره، فرد مورد اشاره ممکن است بخواهد با تأمین مالی باشگاه محلی، تصویر خوبی از خود در جامعه محلی ارائه کند یا به عنوان خدمات اجتماعی (در کنار فعالیتهای اقتصادی اصلی خود) به این امر بپردازد یا اداره یک باشگاه مشهور فوتبال برای او جنبه تجملی داشته باشد یا … . در مدل دوم اما فرد یا افرادی که کنترل باشگاه را در اختیار دارند، با باشگاه به مثابه یک بیزینس واقعی برخورد میکنند، به دنبال کسب سود هستند و محدودیتهای بسیار بیشتری در زمینه مالی و پرداختها وجود دارد. منچستریونایتد، لیورپول و آرسنال از جمله باشگاههایی هستند که به این شکل اداره میشوند.

چارت سازمانی منچستر یونایتد

منچستر یونایتد در تاریخچه بلند خود دگرگونیهای مدیریتی و ساختاری زیادی را به خود دیده است. مسئلهای که منچستر یونایتد را از بسیاری از باشگاههای فوتبال متمایز میکند، ارائه سهمهای این باشگاه در بازار سهام است. حضور در بازار سهام به معنی لزوم وجود شفافیت مالی، تطابق با قوانین زیاد و پیچیده و عملکرد مالی سالانه پایدار است. سهام یونایتد در حال حاضر در بورس نیویورک معامله میشود. البته این اولین باری نیست که سهام منچستر یونایتد در یک بازار سهام ارائه میشود. در سال 1991 منچستر یونایتد به عنوان دومین باشگاه ورزشی در انگلیس وارد بورس لندن شد.

در دهه 50 میلادی، لوییس ادواردز که از دوستان مت بازبی بود، شروع به خرید سهمهای منچستر یونایتد کرد. تا سال 1964، ادواردز ۲،۲۲۳ سهم (معادل 54 درصد از کنترل باشگاه) را در اختیار گرفت. خرید سهمهای بیشتر در دهه 70، کنترل او در باشگاه را تا حد 74 درصد سهام بالا برد. تا اوایل دهه 80 میلادی، بر اساس قوانین اتحادیه فوتبال انگلیس، پرداخت دستمزد به اعضای هیئت مدیره باشگاههای فوتبال ممنوع بود و در زمینه سود سهام قابل پرداخت نیز محدودیتهایی وجود داشت (قانون 5 پنی به ازای هر سهم). لوییس ادواردز برای دور زدن این قانون حقی برای هر سهامدار ایجاد کرد که بر اساس آن سهامدار میتوانست به ازای هر سهم 1 پوندی، 208 سهم جدید بخرد؛ به این ترتیب 209 برابر سهمهای موجود یک سهامدار امکان دریافت سود سهام 5 پنی برای هر سهم وجود داشت. به این ترتیب، ادوارد بازدهی مالی باشگاه منچستر یونایتد را به شدت بالا برد. در سالهای بعدی ادواردز برای فروش سهم خود در باشگاه تلاش کرد که موفق نبود. سپس او یک شرکت هولدینگ برای منچستر یونایتد تأسیس کرد و سهام این شرکت را در بورس لندن معامله کرد. نهایتا مارتین ادواردز (فرزند لوییس ادواردز) سهام خانوادگی آنها در منچستر یونایتد را فروخت که سودی 88 میلیون پوندی را روی سرمایهگذاری 800 هزار پوندی اولیه پدرش عاید آنها کرد.

در سال 1998، روپرت مرداک پیشنهادی 625 میلیون پوندی برای خرید کل سهام منچستر یونایتد ارائه کرد که به خاطر قوانین رقابتی دولت انگلیس ناکام ماند. در پی این مسئله، دو سرمایهگذار ایرلندی جان مگنیر و جی. پی. مکمانوس تا سال 2001 سهامداران عمده باشگاه بودند. داستان اختلاف فرگوسن و این دو سهامدار بر سر اسب مسابقهای با نام صخره جبلالطارق در میان هواداران یونایتد معروف است. در سال 2003، مالکوم گلیزر بخش کوچکی از سهام باشگاه یونایتد را خریداری کرد. تا سال 2004 او سهمش را به 28.11 درصد رسانده بود. سپس در سال 2005 با خرید سهم 28.7 درصدی مگنیر و مکمانوس (از طریق شرکت سرمایهگذاری Red Football Ltd و با ارزشگذاری باشگاه بالغ بر 800 میلیون پوند)، گلیزر تبدیل به سهامدار اصلی باشگاه شد. او به خرید سهام باشگاه ادامه داد تا مالکیت کل باشگاه را در اختیار گرفت. همراه با مالکیت کامل گلیزر در باشگاه، سهام منچستر یونایتد از بورس لندن خارج شد.

ساختار مالکیت منچستر یونایتد

گلیزر مجموعا 831 میلیون پوند برای خرید منچستر یونایتد هزینه کرد. او پس از تکمیل فرایند خرید، مجموعا 559 میلیون پوند وامهای مربوط به هزینه خرید باشگاه را به خود باشگاه منتقل کرد. این وامها هم به شکل وامهای معمول بانکی با بهره سالیانه معین و PIK (وامهایی پر ریسک که در آن لزوما موعدهای پرداخت منظم وجود ندارد، بهره تا زمان بازپرداخت انباشته میشود و وامگیرنده میتواند بهره را با بدهی بیشتر جایگزین کند) با بهره اولیه 14.25 درصد بود. در سال 2006 یونایتد اقدام به اخذ وام و تأمین مالی به ارزش 660 میلیون پوند کرد که بهره پرداختی سالیانه 62 میلیون پوندی به همراه داشت. در سال 2010 یونایتد (با 716.5 میلیون پوند بدهی در آن زمان) با انتشار اوراق قرضه به ارزش 504 میلیون پوند توانست عمده بدهیهای مربوط به وامهای قبلی از بانکهای بینالمللی (بالغ بر 509 میلیون پوند بدهی) را بپردازد؛ گرچه بهره مربوط به اوراق منتشر شده خود سالیانه 42 میلیون پوند بود. به این ترتیب، پس از خریده شدن توسط گلیزرها، یونایتد همواره بخش قابل توجهی از جریانات درآمدی خود را صرف بازپرداخت بدهیهای فوقالذکر کرده است.

چارت منابع درآمدی منچستر یونایتد

در سال 2011 صحبتهایی مبنی بر عرضه اولیه سهام یونایتد در بورس سنگاپور به ارزش حدودی 600 میلیون پوند وجود داشت. در صورت وقوع این عرضه، باشگاه در آن زمان بالغ بر 2 میلیارد پوند ارزشگذاری میشد. با این حال، سهام باشگاه نهایتا در سال 2012 در بورس نیویورک عرضه اولیه شد. قیمت اولیه سهمها بین 16 تا 20 دلار تعیین شده بود اما بعدا به 14 دلار کاهش داده شد. با وجود کاهش قیمت سهمها یونایتد همچنان با این عرضه حدود 2.3 میلیارد دلار ارزشگذاری شد که این باشگاه را تبدیل به ارزشمندترین باشگاه فوتبال وقت دنیا کرد.

ارائه سهام یک باشگاه ورزشی در بازار بورس، علاوه بر الزامات قانونی و پیچیدگیهایی که به همراه دارد، منجر به شفافیت در شرایط مالی و نحوه اداره باشگاه میشود؛ چرا که سهامداران حقی قانونی برای آگاهی نسبت به نحوه مدیریت و عملکرد بنگاهی که سهامش را خریدهاند دارند. با عرضه سهام یک باشگاه در بورس، فرایند ارزشگذاری آن نیز از حالت کاملا نسبی خارج شده و مبنایی دقیقتر مییابد؛ به نحوی که امروزه برای ارزشگذاری سایر باشگاهها از قیاس آنها با باشگاههایی که در بازارهای بورس حضور دارند استفاده میشود. همچنین در این شرایط، باشگاه نیز به سمت بهینهسازی و بهبود فرایندهای عملیاتی کنونی و افزایش ارزش آتی خود با ارائه عملکرد ورزشی، تجاری و مالی بهتر حرکت خواهد کرد. بنابراین برای باشگاههای فوتبال انگلیسی میتوان حضور در بازارهای سهام را با مدل موفق Socioها (اعضای باشگاه رئال مادرید که تمام باشگاه در اختیار آنها است) در اسپانیا مقایسه کرد. در مورد منچستر یونایتد، موفقیت نسبی این باشگاه در رقابت تجاری و مالی با دو غول اسپانیایی (بارسا و رئال) و مدل Socio، وابسته به برندسازی جهانی قوی، عرضه سهام باشگاه در بازار بورس نیویورک و الگوی مدیریت تجاری مناسب بوده است (گرچه عدم موفقیت ورزشی در سالیان اخیر منجر به عقب افتادن منچستر یونایتد در این رقابت شده است).

منابع

1- گزارش سالانه برند فاینانس: https://brandfinance.com/knowledge-centre/reports/brand-finance-football-50-2019/

2- گزارش سالانه دیلویت: Deloitte Football Money League 2020

3-Ryan Murphy, Playing Fair in the Boardroom: An Examination of the Corporate Structures of European Football Clubs, Michigan State Journal of International Law (2011).

4-Stephen Dobson & John Goddard, The Economics of Football, Cambridge University Press (2012 Edition).

5-https://ir.manutd.com/

یک پاسخ