امیر ساجدیان و دانا حسنی

هر ساله گزارشهای مختلفی در مورد ارزش باشگاههای فوتبال توسط مؤسسات مالی و مشاورهای تولید میشود. گزارشهایی که ارزش کلی یا ارزش برند تجاری باشگاهها را مورد بررسی قرار میدهند. در میان این گزارشها، «برند فاینانس فوتبال» با رویکردی مستقل و شفاف، بر پایه مهارت و اعتبار حرفهای، از سال 2008 اقدام به ارزیابی برندهای فوتبالی کرده است. ما قصد داریم در سلسله مقالاتی به بررسی اجمالی ارزش هر باشگاه بر پایه این گزارش و برخی گزارشهای مشابه بپردازیم. به همین دلیل، قبل از هر چیز به توضیح متدولوژی و ارائه تعاریف مشترک در این قبیل گزارشات میپردازیم تا درک این مطالب برای خواننده آسانتر و در مقالات آتی نیز از تکرار این توضیحات پرهیز شود.

ارزش برند

ارزش برند مفهومی کیفی است. برای تبدیل این مفهوم کیفی به یک کمیت از روشی منطبق بر استانداردهای صنعت به نام روش واگذاری حق امتیاز استفاده میشود. در این روش منافع اقتصادی ناشی از درآمدهای آتی (از بابت واگذاری حق امتیاز به دیگر فعالان اقتصادی در بازار) ارزیابی میشود. در این روند، شاخص قدرتِ یک برند اهمیت فراوانی دارد؛ به عنوان مثال، این شاخص برای باشگاههای محبوبتر و پرطرفدار بالاتر خواهد بود.

قدرت برند

قدرت برند، شاخصی مقایسهای بین برند باشگاهها است. از این شاخص برای برآورد درجه تأثیر برند بر عملکرد مالی و نهایتا ارزشیابی برند استفاده میشود. این شاخص در بازه 0 تا 100 محاسبه میشود (100 به معنای بالاترین قدرت برند است).

تعداد دنبالکنندگان و میزان تعهد دنبالکنندگان در شبکههای اجتماعی

میزان نفوذ باشگاه در بین طرفداران برای ارزشیابی برند از اهمیت بسیاری برخوردار است؛ زیرا با داشتن دنبالکننده بیشتر در شبکههای اجتماعی، درآمدهای تجاری باشگاه در آینده بیشتر خواهد بود. در این زمینه دو معیار مهم وجود دارد: (۱) تعداد کل دنبالکنندگان در شبکههای اجتماعی و (۲) تعهد و درگیر شدن دنبالکنندگان با پستها و مطالب ارسالی باشگاه. برای مورد اول مجموع دنبالکنندگان در نظر گرفته میشود و برای مورد دوم لایک like، دیسلایک dislike، گذاشتن نظر، به اشتراکگذاری مجدد و تعداد دیده شدن کامل ویدیو مد نظر قرار میگیرد. شبکههای اجتماعی در نظر گرفته شده شامل فیسبوک، توییتر، اینستاگرام و یوتیوب میباشد.

درآمد روز بازی

شامل هر گونه درآمد ناشی از روز بازی است؛ از قبیل: بلیط فروشی، عایدی میزبانی (مانند درآمد ناشی از جایگاه تشریفات یا VIP) و هرگونه فروش مرتبط دیگر. گنجایش ورزشگاه، میانگین تماشاگر و میزان استفاده از ورزشگاه در طول فصل از عوامل مؤثر بر درآمد روز بازی است.

درآمدهای تجاری

جریان درآمدی ناشی از فروش پیراهن در هر فصل، وسایل و اجناس تحت عنوان برند باشگاه، هر گونه درآمد از بابت حامیان مالی و جریان مالی ناشی از هر اقدام تجاری است. لازم به ذکر است که میزان درآمد از بابت حامیان مالی به عملکرد ورزشی، تاریخچه و افتخارات قبلی و میزان محبوبیت جهانی باشگاه بستگی دارد.

حق پخش

درآمدی که وابسته به سهم باشگاه از حق پخش بابت شرکت در لیگ داخلی، بازیهای حذفی و مسابقات منطقهای است. حق پخش رابطه مستقیمی با عملکرد تیم در زمین مسابقه دارد.

شیوه ارزشیابی باشگاه

ارزش بازار هر دارایی بر اساس عرضه و تقاضا در بازار تعیین میشود. این در حالی است که تنها سهام 16 باشگاه تا انتهای سال 2019 در بازارهای مالی عرضه شده است و اکثر باشگاهها به شکل خصوصی اداره میشوند. به همین جهت، ارزشیابی باشگاهها بر پایه ارزش نسبی است؛ به این معنی که با استفاده از اطلاعات مالی منتشر شده هر باشگاه و مقایسه آن با اطلاعات مالی باشگاههای دارای سهام در بازارهای مالی، تقریبی از ارزش نسبی باشگاه به دست میآید. در راستای تعدیل این شیوه، عوامل مختلفی که بر ارزش باشگاه مؤثر است نیز در نظر گرفته میشود؛ عواملی نظیر: مقبولیت لیگ داخلی، کیفیت و مالکیت ورزشگاه، ارزش بازیکنان تیم، قدرت برند، موفقیت باشگاه در جذب طرفدار از سراسر دنیا، میراث و تاریخچه باشگاه و نسبت درآمد به هزینههای عملیاتی.

شیوه رتبهبندی ورزشگاه

ورزشگاه یک دارایی اساسی برای باشگاه است. حتی با وجود افزایش قیمت بازیکنان، ورزشگاه همچنان گرانقیمتترین دارایی باشگاهها محسوب میشود. ورزشگاه فراتر از یک دارایی معمولی است؛ چرا که نمایانگر گذشته، حال و آینده باشگاه است. به همین دلیل، نحوه ارتباط ویژگیهای ذکر شده ورزشگاه با میزان محبوبیت باشگاه و در نهایت تبدیل آن از یک مفهوم ذهنی به یک مفهوم کمی، امری ضروری جهت برآورد بهتر ارزش یک باشگاه است. این هدف با ایجاد یک شاخص توسط شرکت بوروهاپلد به دست آمده است. شاخصی که سه زیرشاخه را شامل میشود: 1- تجربه روز بازی (مانند کیفیت سکوها و سیستم نور و صدای ورزشگاه)، 2- جذابیت برای پخشکننده و حامیان مالی، 3- تأثیر روی بازی (مانند شاخص صدای تولید شده (دسیبل)).

در هر یک از مقالات این سلسله مجموعه، ما بر اساس ردهبندی «برند فاینانس فوتبال» در سال ۲۰۱۹ به بررسی ارزش برند و ساختار مدیریتی یک باشگاه خواهیم پرداخت. در این ردهبندی، باشگاه رئال مادرید در صدر قرار دارد و موضوع این مقاله است.

ارزش برند رئال مادرید در سال ۲۰۱۹

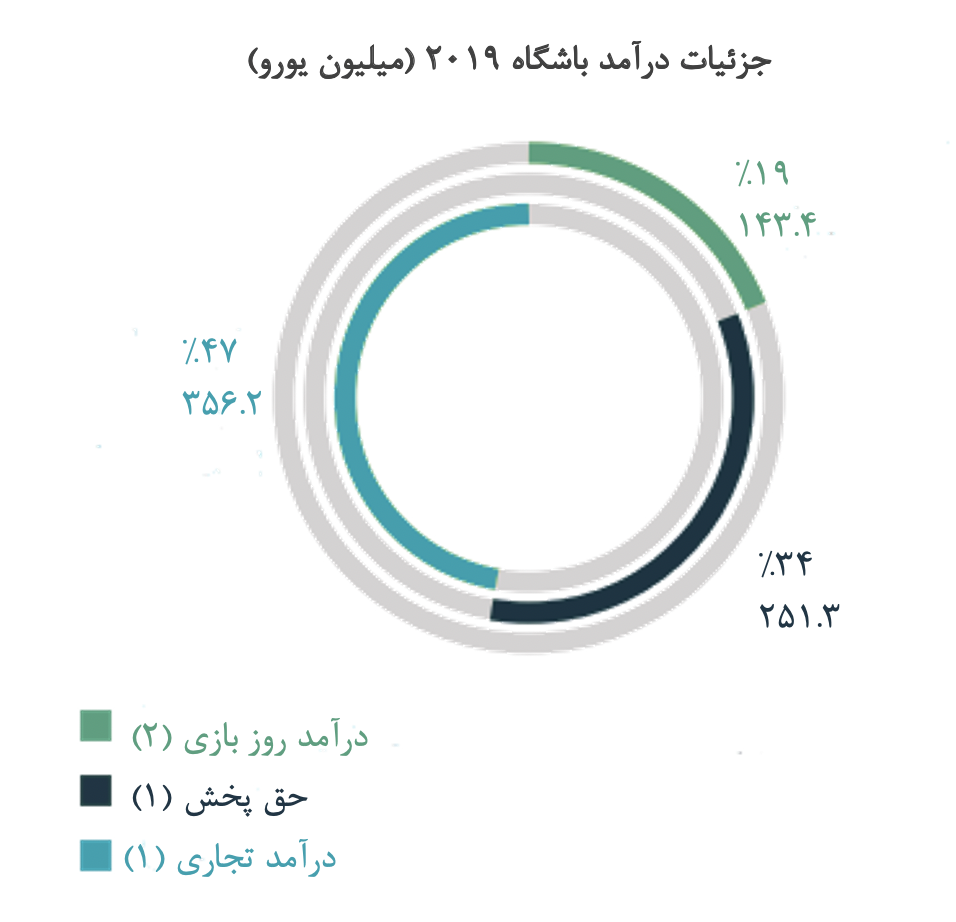

باشگاه رئال مادرید به لطف چهار قهرمانی در لیگ قهرمانان اروپا در طول پنج سال توانست جایگاه نخست را از منچستریونایتد پس بگیرد. ارزش برند باشگاه با 26% رشد، که بیشترین رشد در بین ده تیم ارزشمند بود، به رقم ۱.۶ میلیارد یورو رسید. رئال همین طور اولین باشگاهی است که رکورد 750 میلیون یورو درآمد را از آن خود میکند. از این مبلغ، 356 میلیون یوروی آن از ناحیه درآمدهای تجاری حاصل شده است.

در زمینه عملکرد تیم در زمین مسابقه در فصل منتهی به سال 2019، با وجود برتری بارسلونا در رقابتهای داخلی، موفقیتهای رئال در سطح اروپا و چهار قهرمانی در طی پنج سال در جام جهانی باشگاههای فیفا، درآمد زیادی را نصیب باشگاه کرد. فصل 19-2018 اولین فصلی بود که باشگاه بدون فوق ستاره پرتغالی، کریستیانو رونالدو که به یوونتوس منتقل شده بود، سپری میکرد. این اولین بار بعد از سال 2010 بود که باشگاه در رسیدن به نیمه نهایی لیگ قهرمانان اروپا ناکام میماند؛ اتفاقی که اولین نشانه از شروع دوره گذار باشگاه بود. ارزش باشگاه رئال در بلند مدت به واسطه برنامه توسعه کلان ورزشگاه برنابئو تقویت خواهد شد؛ توسعهای که حتی ممکن است به تغییر نام ورزشگاه خانگی و خاطرهانگیز این باشگاه بیانجامد.

در خصوص درصد نفوذ در بین طرفداران، مجموع کسانی که پلتفرمهای اجتماعی باشگاه را دنبال میکنند در سال 2019، با رشدی 58 درصدی نسبت به سال پیش از آن، به رقم 320 میلیون نفر رسید. این در حالی است که میزان تعهد دنبالکنندگان، 59 میلیون در سال 2019 بوده است.

ساختار مدیریتی رئال مادرید

ساختار مدیریتی رئال مادرید

رئال مادرید و بارسلونا تقریبا از همان ابتدای تاریخ فوتبال اسپانیا انحصاری دوقطبی را شکل دادهاند. تأثیرات این انحصار دوگانه تنها محدود به لالیگا نیست و در تبدیل این دو باشگاه به ابرقدرتهای مسابقات اروپایی نیز نقش دارد. عوامل اقتصادی، ساختاری و سیاسی مختلفی در شکلگیری این انحصار تاریخی نقش داشته است. شاید واضحترین عامل مربوط به ساختار قبلی تقسیم حق پخش تلویزیونی مسابقات در اسپانیا باشد.

در گذشته، باشگاههای فوتبال در اسپانیا به طور جداگانه برای قرارداد حق پخش خود مذاکره میکردند؛ بر خلاف روش رایج در انگلیس، آلمان و … که بر اساس آن باشگاهها به طور جمعی و مشترک به مذاکره با شبکههای تلویزیونی میپردازند. البته این قانون در سالیان اخیر تغییر کرده است و در حال حاضر باشگاههای اسپانیایی نیز به طور مشترک برای حق پخش مسابقات لالیگا مذاکره میکنند؛ اما قانون قبلی برای دورهای طولانی اجرا شده است. با استفاده از قانون قبلی، دو باشگاه بزرگ و پرطرفدار مورد اشاره، هر ساله حدود 50 درصد از درآمد حق پخش را به خود اختصاص میدادند. همین روند تاریخی به تنهایی برتری مالی قابل توجهی به این دو باشگاه در قیاس با دیگر باشگاههای اسپانیایی داده است و سالهای محدود اجرای قانون جدید برای از میان بردن این برتری تاریخی کافی نیست.

اما عامل بزرگ دیگری نیز وجود دارد که باعث ایجاد انحصار دوقطبی بارسا – رئال در اسپانیا شده و کمتر به این عامل توجه شده است. این عامل در واقع همان ساختار مالکیت و مدیریت رئال و بارسا است. اغلب باشگاههای اسپانیایی به عنوان شرکتهای خصوصی با مسئولیت محدود (PLC) ثبت شدهاند؛ اما چهار باشگاه رئال مادرید، بارسلونا، اتلتیکو بیلبائو و اوساسونا در این زمینه استثنا هستند و به عنوان سازمانهای ورزشی غیر انتفاعی با مالکیت اعضا ثبت شدهاند.

اعضای باشگاه رئال مادرید را در اسپانیایی Socio مینامند و باشگاه تماما در تملک آنها است. رئال از ابتدای تأسیس خود در سال 1902 با همین ساختار اداره شده است. انتخابات اولین هیئت مدیره این باشگاه پیش از تأسیس رسمی آن رخ داده است. در واقع از همان ابتدای تأسیس رئال، تعیین شد که تصمیمات تجاری و مالکیت آن در اختیار اعضایش باشد.

تا پیش از سال 1992، این شیوه از مالکیت اعضا در سراسر اسپانیا رواج داشت. در این سال دولت اسپانیا قانونی تصویب کرد که بر اساس آن باشگاههای فوتبال در اسپانیا باید از ژوئن آن سال به بعد، به صورت شرکتهای خصوصی با مسئولیت محدود فعالیت میکردند. برای این قانون استثنایی نیز در نظر گرفته شد؛ به این شکل که باشگاهها به شرط سودآوری در 5 سال پیش از آن اجازه مییافتند تا ساختار سازمانی خود را حفظ کنند. بر همین اساس، رئال مادرید (و 3 باشگاه دیگر که مورد اشاره قرار گرفتند) که این شرط را برآورده میکرد، اجازه یافت تا همچنان تحت مالکیت اعضا به فعالیتش ادامه دهد.

اعضای باشگاه رئال همه جنبههای اداره آن را (به شکل مستقیم یا غیر مستقیم) کنترل میکنند. همین اعضا هستند که رئیس باشگاه و هیئت مدیره را با رأی خود انتخاب میکنند. رئال بیش از 90 هزار عضو دارد و متوسط مبلغ پرداختی برای داشتن مزایای عضویت در رئال مادرید بالغ بر 120 یورو است. گرچه پرداخت حق عضویت به تنهایی برای عضویت رسمی در باشگاه رئال کافی نیست و هر متقاضی عضویت جدید باید از دو عضو کنونی توصیهنامه دریافت کند. مزایای عضویت شامل حق رأی و دسترسی راحتتر به بلیط مسابقات است. همچنین افرادی که بیش از 50 سال عضو رئال بوده باشند، از پرداخت حق عضویت سالانه معاف خواهند بود. اعضا باید از کد رفتاری مشخصی پیروی کنند و تخطی از آن یا عدم پرداخت مبالغ مربوط به عضویت منجر به اقدامات انضباطی در قبال آنها میشود.

با توجه به تعداد زیاد اعضا، امکان برگزاری رأیگیری برای یکایک تصمیمات در میان تمامی آنها وجود ندارد. به همین دلیل رأیگیریای در میان همه اعضا برگزار و بر اساس نتایج آن مجمع اعضا تشکیل میشود. این مجمع تقریبا 2000 نفر عضو دارد و اعضای آن برای دورههای 4 ساله انتخاب میشوند. مسئولیت اصلی این مجمع تصمیمگیری در رابطه با مسائل مالی باشگاه (برای مثال تعیین و تصویب بودجه سالانه باشگاه) است. همچنین این مجمع اختیار اجرای اقدامات انضباطی در قبال رئیس باشگاه را دارد و اختیار تأیید یا رد وام گرفتن باشگاه نیز بر عهده آن است.

رئیس باشگاه نیز در یک انتخابات در کنار اعضای هیئت مدیره انتخاب میشود. بر اساس اساسنامه رئال مادرید، رئیس باشگاه باید در زمان برگزاری انتخابات اسپانیایی و حداقل برای 10 سال متوالی عضو باشگاه بوده باشد. نامزدها برای این که مجاز به رقابت در انتخابات باشند باید تضمین بانکی با مبلغ قابل توجهی ارائه کنند. بر اساس این تضمین، در صورتی که یک وامگیرنده در بازپرداخت بدهی خود ناتوان باشد، بانک یا مؤسسه مالی تضمینکننده مبلغ باقیمانده بدهی را پوشش میدهد. برای مثال فلورنتینو پرز در سال 2009 تضمین بانکیای معادل 57 میلیون یورو ارائه کرد. شرط تضمین مالی برای پستهای مدیریتی، به اعضا این اطمینان را میدهد که مدیران باشگاه (که مسئولیت امور مالی و تجاری باشگاه را بر عهده خواهند داشت) از میان تاجران و مدیران بسیار موفق انتخاب شوند. وجود مواردی از این دست در ساختار مدیریت باشگاه رئال مادرید است که آن را به پردرآمدترین و باارزشترین باشگاه ورزشی دنیا تبدیل کرده است.

مدل مالکیت اعضا از منظر فرهنگی و اجتماعی برای باشگاههای فوتبال ایدهآل است. این مدل باعث میشود تا باشگاه در اختیار مهمترین سرمایه خود (هواداران) باقی بماند. در مورد رئال مادرید این مدل برخی مزایای دیگر نیز به همراه داشته است. این ساختار به رئال (و 3 باشگاه اسپانیایی دیگر که بر اساس آن اداره میشوند) اجازه میدهد تا بر اساس نرخ مالیات شرکتی 25 درصدی فعالیت کند؛ در حالی که باشگاههای خصوصی با مسئولیت محدود بر اساس نرخ 30 درصدی مالیات میپردازند. همچنین این مدل به باشگاه اجازه میدهد تا در زمینه حسابداری بدهیها و ضررهای خود انعطاف بیشتری داشته باشد؛ به صورتی که بدهیها و ضررها در میان اعضا تقسیم میشود و مستقیما متوجه باشگاه نخواهد بود.

البته باید توجه داشت که این مدل اداره تنها مناسب بزرگترین باشگاههای هر منطقه یا کشور است. باشگاههای کوچکتری که بر اساس این مدل اداره میشوند، به دلیل پایگاه هواداری کوچکتر خود، توانایی کسب درآمد همسطح و رقابت با باشگاههای پرطرفدارتر را نخواهند داشت. به لحاظ تئوریک، این مدل در صورتی بهترین خروجی را به دست میدهد که همه باشگاههای یک لیگ به طور نسبی از پایگاه هواداری یکسانی برخوردار باشند. در این زمینه شاید بتوان بوندسلیگای آلمان را مثال زد. در آلمان قانون بیان میکند که حداقل 51 درصد از سهام باشگاهها باید متعلق به هواداران آن باشگاه باشد. بر اساس همین قانون، بایرن به عنوان پرطرفدارترین و بزرگترین تیم آلمان مزیت و برتری روزافزونی در مقابل سایر تیمهای آلمانی به دست آورده است. همبستگی میان مدل مالکیت طرفداران و موفقیت ورزشی در چندین مطالعه آکادمیک نیز بررسی شده و نتایج منطبق با توضیحات بالا بوده است.

منابع:

1– گزارش سالانه برند فاینانس: https://brandfinance.com/knowledge-centre/reports/brand-finance-football-50-2019/

2- گزارش سالانه دیلویت: Deloitte Football Money League 2019

3- Behind the scenes at Real Madrid: How the club is structured and how it functions, Nikhil Srivastava, sportskeeda.com

4- Playing Fair in the Boardroom: An Examination of the Corporate Structures of European Football Clubs, Ryan Murphy, Michigan State Journal of International Law